2021.10.18

【問い合わせ先】 TEL:0120-205-553

■インボイス制度の概要

・今までは、売上高1000万円未満の事業者は、消費税が非課税となっていましたが、今後は得意先との取引条件として「課税事業者」を選択する必要があるかもしれません。

※自社が発行する請求書が『適格請求書等保存方式』でなければ、得意先は、自社請求の課税仕入分の消費税を経費計上できなくなります。

<ポイント>

・申請期間が「令和3年10月~令和5年3月31」とあるが、ギリギリまで申請を粘った方が得なの? ⇒早く申請しても、遅く申請しても結果は同じです。個人事業主だとすると、令和5年10月から納税義務が発生しますので、令和5年10・11・12月の売上に対する消費税を、令和6年に納付することになります。

◆インボイス制度(適格請求書等保存方式)

【特設サイト】

◆https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_setsumeikai.htm

◆https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

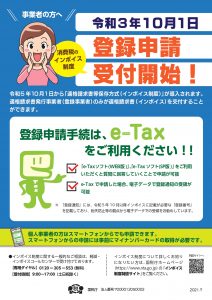

・非課税であった事業者が、課税事業者にする手順が下記のチラシです。

【参考】説明がわかりやすいサイト⇒https://letter.sorimachi.co.jp/taxnews/20211010